삼성페이로 지갑으로부터 자유로워진 나, 카카오페이 덕분에 신용카드로부터 해방하다

이제는 대부분의 사람들의 지갑에서 현금이 사라진지 오래이다. 다들 신용카드의 편리함을 느끼고 열심히 신용카드를 긁으며 구매를 했는데, 이제는 또

아니란다. 여기저기 '카카오페이' 와 '네이버페이'가 들리는걸 보니, 이제는 페이시장이 뜨고 있는 추세라는 반증이다.

당장 나 같은 경우에도, ① 삼성페이가 안 되는 아이폰 유저 , ② 포인트 모으는게 생명인 포인트러 인데, 예전과는 다르게 신용카드로는 더 이상 할인받을 것도 없을 뿐더러 신용카드 결제를 통해 얻게 되는 포인트는 정말 쥐꼬리만하기에 자연스럽게 카카오, 네이버 페이를 사용하게 되는 듯 하다. 심지어 포인트로만 결제가 가능한 온·오프라인 매장이 증가하고 있다보니, 이제는 페이를 사용하지 않으면 더 손해인것 같은 기분마저 든다.

페이 (Pay) 시장, 그래서 얼마나 확장중인데?

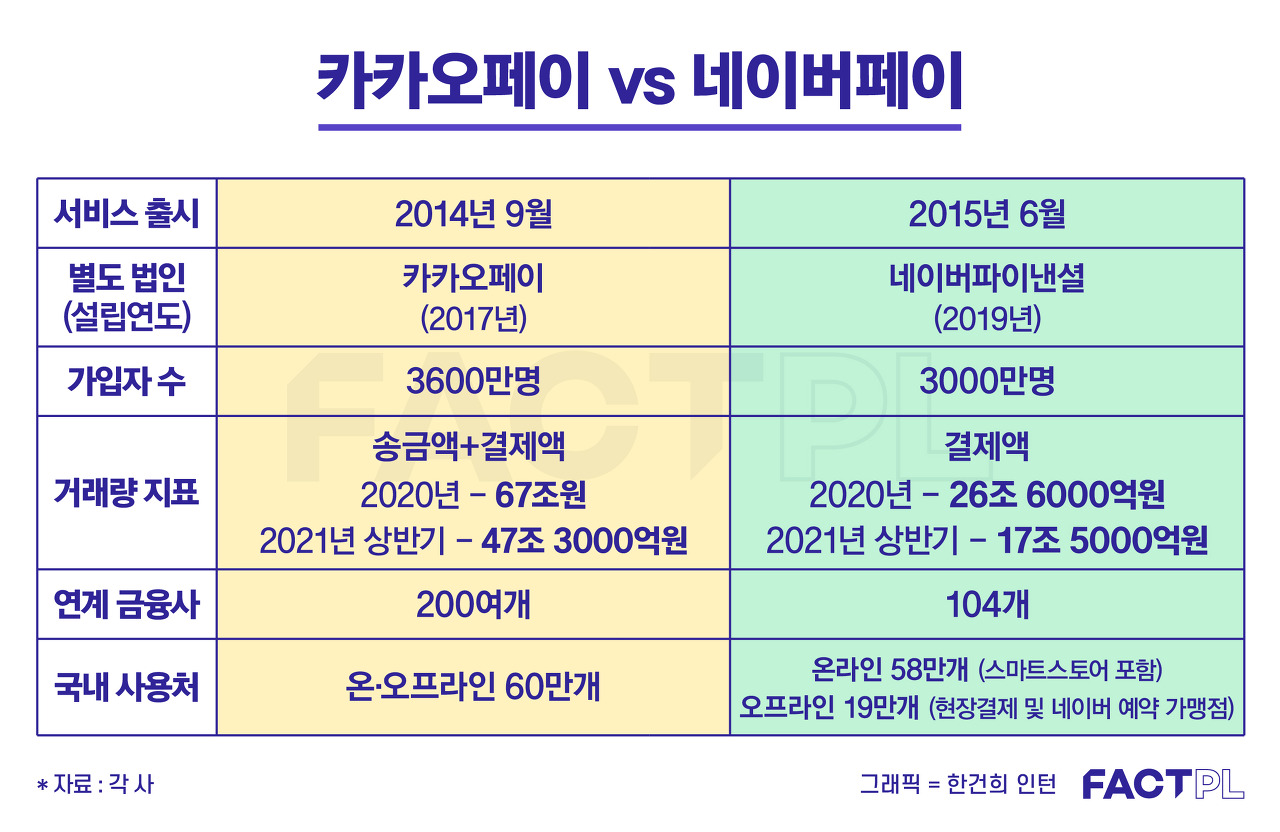

한국의 간편결제 시장은 무척 그 규모가 크다. 2020년 거래액만해도 무려 164조원. 하루 평균 4492억원 규모이다. 좀 더 자세히 살펴보면 간편결제 시장 내에서도 전통 금융사와 같은 경우에는 그 비중이 점점 하락하고 있는 추세이지만 (57% -> 30%), 네이버와 카카오 페이와 같은 경우에는 오히려 그 비중이 상승하고 있는 추세이다. 카카오페이를 대한민국 사람들 중 3600만명이 사용하고 있다고 한다니, 그 점유율이 얼마나 큰지를 느낀다!

출처 : 중앙일보 팩플

카카오·네이버는 왜 이렇게 페이 시장에 열광하면서 자본을 투자하고 있는 중인걸까?

1) 슈퍼앱의 필수 조건

놀랍게도 우리가 아는 글로벌 시총 10대 기업 중 무려 7개가 페이 사업을 하고 있다. 애플, 삼성, 구글, 알리바바, 텐센트 등등 이미 자신들만의 확실한 세계관을 만들어 내고 있는 이들을 이어서 아마존과 페이스북, 스타벅스, 월마트 또한 페이 사업에 뛰어들어 금융업의 재편을 주도하기 위해 기다리는 중이다.

2) 1020이 경제주역으로 성장중

페이가 훨씬 익숙한 1020 세대는 점점 경제주역으로 성장 중이다. 20대는 네이버페이 > 카카오페이 > 삼성페이 순으로 사용률이 높다. 또한 일본과 동남아 등에서 커머스 진출을 노리는 네이버는 해당 지역에서 페이사업을 확장 중에 있으며, 카카오페이 또한 알리페이와의 협업으로 이미 일본과 마카오에 나가 있다.

3) 수많은 결제 데이터

HBR에서는 이런말을 한 적이 있다. " 지불 데이터는 신규 서비스의 원천이자 수익 창출의 핵심. 이는 기존 산업이나 금융권이 놓쳤던 부분"

SNS를 통해서 얻는 수많은 데이터들이 관심과 흥미 데이터라면, '내돈내산' 데이터야말로 체리피킹 데이터 그 자체이다. 사실 생각해보면 장바구니에 열심히 담고는 있지만, 결국에 내가 결제하는 것은 얼마 되지 않는다. 기업 입장에서도 아무 생각없이 담은 장바구니 보다는 결제 데이터에 더 관심이 갈듯?

4) 무한 확장 가능성

페이산업은 무한으로 확장이 가능하다! 이커머스, 블록체인, 개인금융비서, P2P, 기업 솔루션, 크라우드펀딩 까지 말이다. 실제로 네이버와 카카오페이는 이에 무게를 두어 확장을 하고 있는 중이다. 우리가 주목해야 할 것은 점점 이 페이가 지갑화 되어 간다는 것인데, 이는 휴대폰 속에서 나의 개인 신분 정보뿐만 아니라 결제 수단까지를 담아둔다면, 암호화폐거래 까지 이어지는 디지털 지갑이 완성될 미래를 상상하게 한다.

출처 : 중앙일보 팩플

카카오페이, 메신저에서 빅 피처를 꿈꾸는 중

국민 메신저 먼저 찍고 온 카카오페이는 점점 서비스를 확장해나갔듯이, 현재 서비스에서 자산관리와 증권, 보험까지 사업을 확장해 나갈 예정이다.

1. 사용자 편의성 : 카카오페이와 같은 경우에는 최고 강점은 '사용자 편의성'이라고 할 수 있을 것이다. 단 6자리 비밀 번호에 이어서, 생체인식 까지 가능한 결제를 도입했을 뿐만 아니라 향후 인증시장에서도 그 존재감이 엄청날 것으로 예상 된다. 추후에는 머신러닝 기반 초개인화 기술 및 로보어드바이저 등의 기술을 통해 기존 금융권과의 차별화를 이루어낼 것으로 보인다.

2. 주린이도 할 수 있는 주식과 금융 서비스 : 카카오페이는 토스에 이어서 가장 주식을 일반인들에게 손쉽게 활용 가능할 수 있도록 도운 플랫폼으로 보인다. 카카오페이는 주식 거래 서비스 없이도 계좌 개설 고객을 무려 500만명을 확보해 두었다. 이는 카카오 특유의 세대를 가리지 않는 확장성이 돋보이는 점이다.

3. 근데, 결제보다 송금만 해 : 카카오페이하면 결제보다 카톡으로 편리하게 송금할 수 있는 기능이 먼저 떠오른다. 이는 실제로 결제보다 송금 비중이 높게 나타남으로써 보여진다. 이는 수수료 때문에 수익성은 떨어지는 거래액이라고 할 수 있고, 네이버에 비해서 상대적으로 약한 커머스와 플랫폼이 약점으로 꼽혀진다.

네이버페이, 결제앱이라기 보단 플랫폼으로 성장중

네이버는.. 사용하는 입장에서 봐도 무섭다. 소비자도 알고 있는 락인효과가 (Lock-in) 어마어마하기 때문. 네이버페이는 쓰면 쓸수록 커지는 혜택 때문에 네이버 안에서 쇼핑 , 금융, 예약, 콘텐츠 소비 까지 모든걸 한번에 다 하게 한다. 네이버 페이로 구매하면 쌓이는 포인트가 다시 네이버 내의 재구매로 이어지는 구조 때문에 어디 하나 버릴게 없다.

1. 말해 뭐해, 포인트 : 네이버 페이는 최대 12%의 적립률까지 나올 정도로 포인트 적립이 무척 후하다. 포인트가 요란하게 터지면서 1원을 적립해주는 카카오페이에 비해 훨씬 경쟁우위를 삼아도 되는 부분이라 생각한다.

2. 스마트 스토어에 활용까지 : 국재 SME는 다 모였다는 46만 스마트 스토어와의 연계는 강력했다. 네이버페이는 온라인 쇼핑에 주목하면서 동시에 결제가 필요한 곳 어디든 네이버페이 서비스를 제공하는 것을 기본 전략으로 두어 여러 온 · 오프라인 사장님들과 제휴 중이다. 심지어 사업자에게 네이버 페이로 결제된 결제 데이터 분석 까지 제공하여서 매출, 반품률 등 마케팅 방안까지 활용이 가능하다는 점에서 엄청나다.

3. 가입자 유치의 강력한 수단 부족 : 카카오페이의 약점으로 꼽았던 간편송금이 장점이 되기도 한다. 대부분의 가입자 유치는 간편송금에서 시작되는데, (토스 처럼) 이 분야에서는 네이버는 여전히 부족하다.

# 참고 자료

1) 페이 전쟁, 카페·네페 한 잔하실 분?, 중앙일보 팩플 (2021.08.27)

2) [어떤 페이 쓰세요?] 카카오페이 vs 네이버페이, 20대 선택은?, 이코노미스트 (2021.09.11)

https://economist.co.kr/2021/09/11/finance/bank/20210911153113512.html

3) 네이버페이 vs 카카오페이, 네이버페이가 후불결제로 카카오페이 한방 먹이다?, 카드 고릴라 (2021.03.11)

https://www.card-gorilla.com/contents/detail/1742

'Insight > Company' 카테고리의 다른 글

| [네이버 쇼핑] 배송 시스템 없이도 이커머스의 신흥강자 (0) | 2021.12.31 |

|---|---|

| [협업툴] Slack, Notion, Zoom, 네이버웍스...필수가 된 협업툴 (1) | 2021.12.29 |

| [우아한 형제들] 배달의 민족, 푸드 딜리버리 시장의 혁신 (0) | 2021.12.28 |

| [쿠팡이츠] 미국의 1위 배달 플랫폼,DOORDASH 와 한국의 쿠팡,그들이 성공한 이유 (0) | 2021.12.27 |

| [네이버 멤버십] 네이버가 돈으로 키우고 있는 멤버십의 정체 (0) | 2021.12.27 |

댓글